NISAや投資信託など株式投資でどの銘柄を選ぶか、企業の健康診断書と呼ばれる財務3表の見方・読み方については前回紹介しました。

【財務3表】損益計算書、貸借対照表、キャッシュフロー計算書の見方・読み方

しかし、

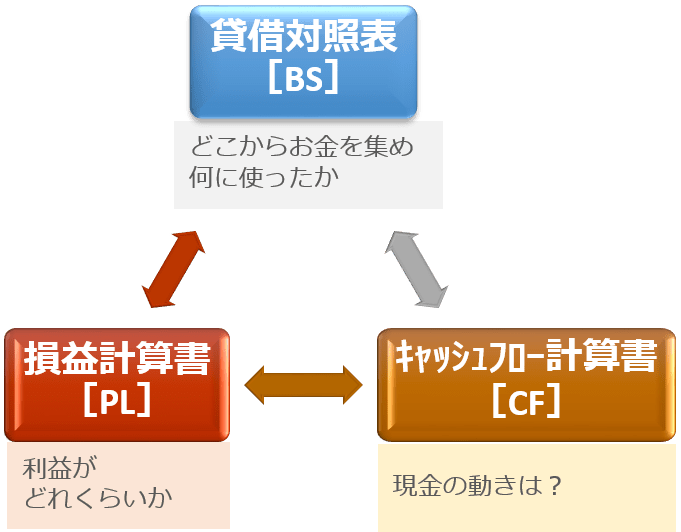

- BS:貸借対照表

- PL:損益計算書

- CF:キャッシュフロー計算書

これら財務3表をそれぞれを単独で見るのではなく、組み合わせてみることでより効率的に収益を上げているかを見ることができます。

具体的には、以下の例を見てみましょう!

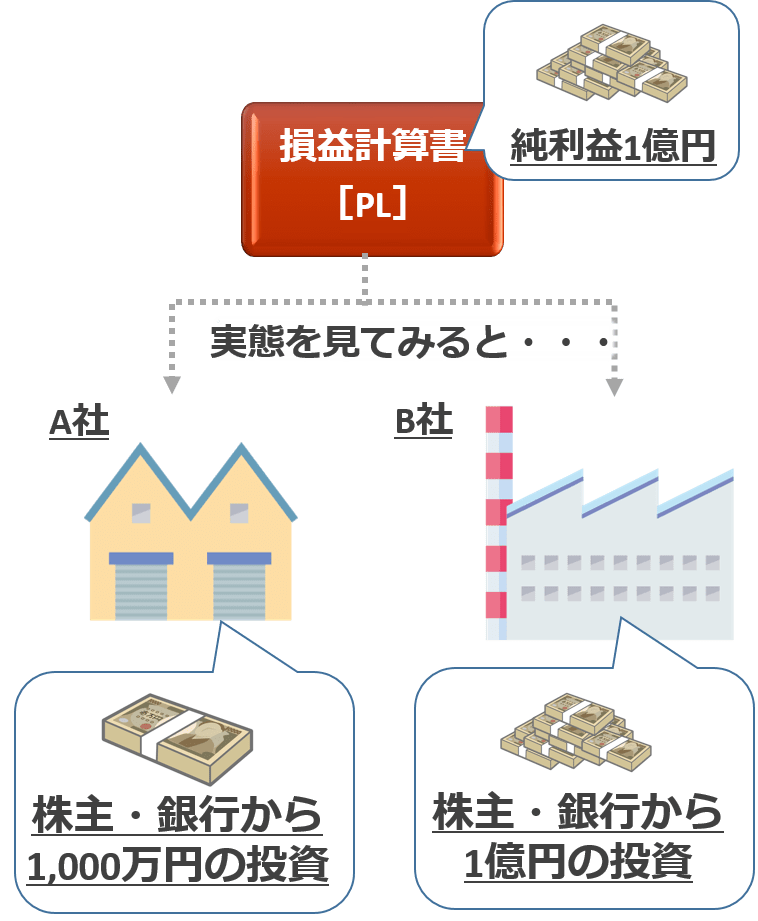

財務3表のPLから、純利益が1億円の会社を2つピックアップしたとします。

どちらの会社も利益額は同じですが、実際にいくら投資して儲かったのかはPLのみではわかりません。

例えば以下の図のような実態であったとしましょう!

A社は1,000万円の投資で純利益1億円、B社は1憶円の投資で純利益1憶円。

つまり、A社の方が小規模ながらも効率良くお金を稼いでいることがわかります。

この効率性を見るための指標のひとつが、自己資本比率[ROE]と総資産利益率[ROA]です。

今回は財務3表に加え、最近投資家や企業が注目している指標である自己資本比率[ROE]と総資産利益率[ROA]について解説します。

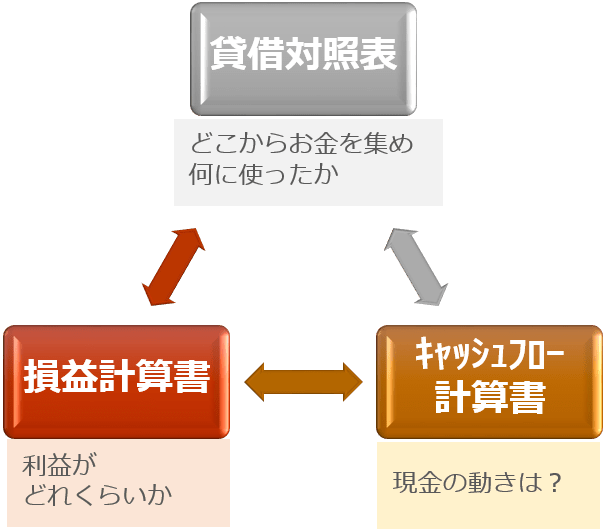

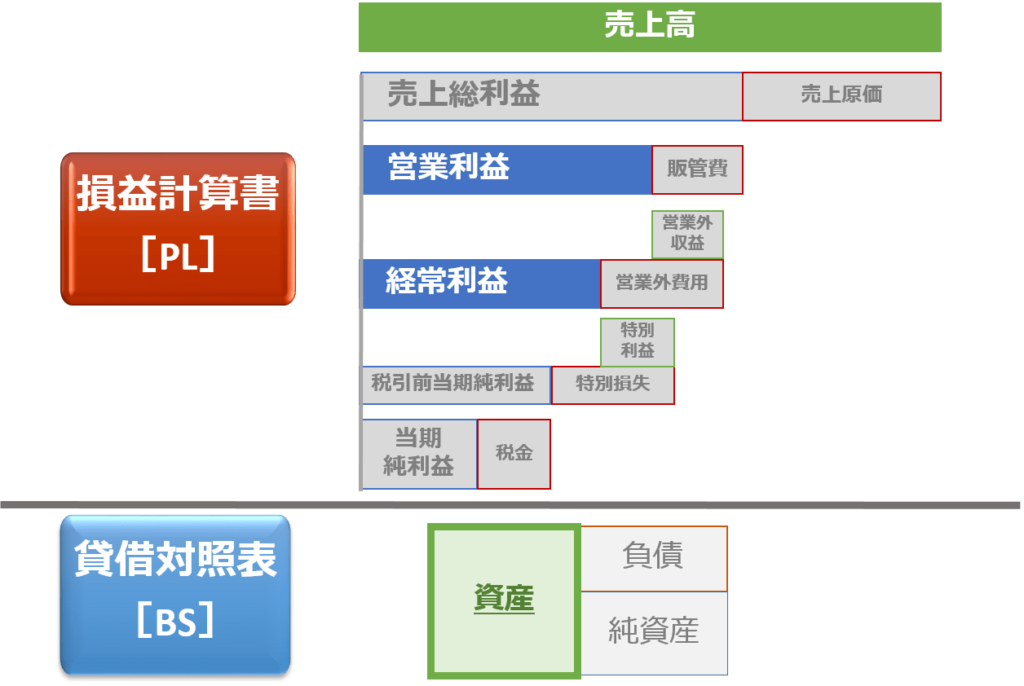

BS、PL、CFでわかること

まずは、この前のおさらいです。

①の貸借対照表=BSでは、どこからお金を集めどこに投資しているかが読み取れます。

②の損益計算書=PLでは、①の投資の結果どのくらい利益が出たかが読み取れます。

③のキャッシュフロー計算書=CFでは、②の結果が出た経緯、つまり現金の動きを読み取れます。

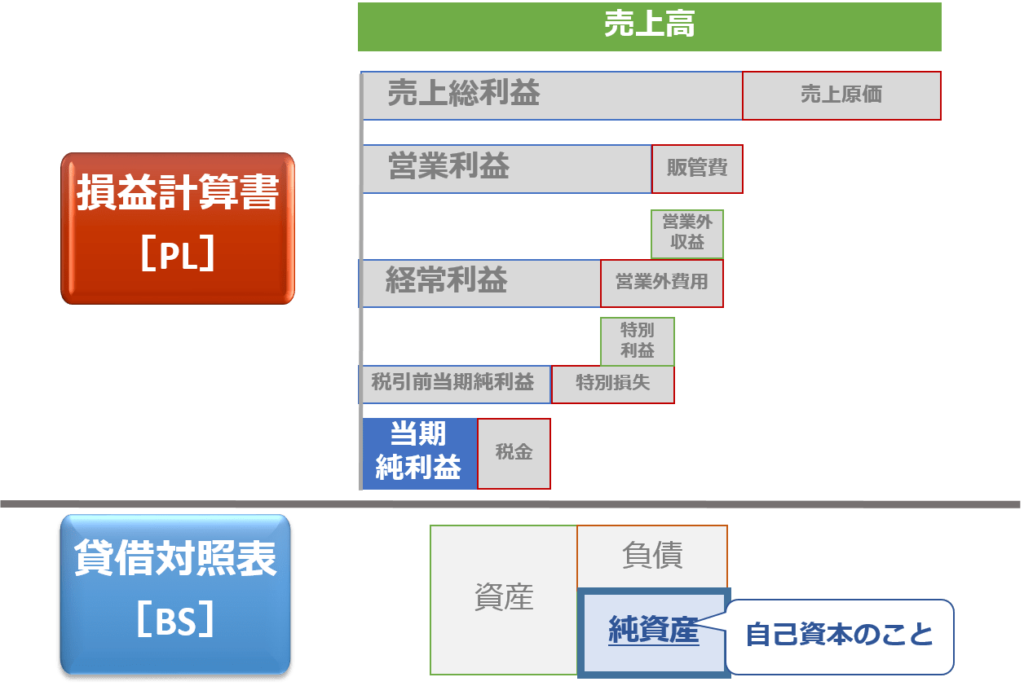

自己資本利益率:ROEとは?

ROEとは自己資本利益率[Return On Equity]のことであり、当期純利益を自己資本で割った値です。

ROE=当期純利益÷自己資本

分子の当期純利益はPLで求める指標、分母の自己資本はBSで求める指標なので、PLとBSの2つの値を組み合わせた指標となるのです。

ROEの値は、自己資本[=自分たちが投資した株式投資]がどれくらい当期純利益[=最終利益]に結びついたかを示しています。

ROEが低いとせっかく投資したお金がうまく利益を生み出してないことを示すため、ROEが最低でも8%を上回るべき、ROEが10~20%程度であれば優良企業と言われています。

投資したお金を会社が効率よく使っているかの指標

⇒8%以上で世界の投資家から認められる[伊藤レポート]

自己資本を減らす[=自社株買い]ことで、見かけ上の数値が改善することがあります。

総資産利益率:ROAとは?

ROAとは総資産利益率[Return On Assets]のことであり、営業利益や経常利益を総資産で割った値です。

ROA=[営業利益or経常利益]÷総資産

分子の営業利益・経常利益はPLで求める指標、分母の総資産はBSで求める指標なので、PLとBSの2つの値を組み合わせた指標となるのです。

ROAの値は、総資産[=株だけではなく、他から借りた借入金などを含むすべての資産]を使って営業利益・経常利益[=どれだけ儲けたか]結びついたかを示しています。

ROAが低いと企業全体としてうまく利益を生み出してないことを示すため、一般的にROAが10%を超えていると優良企業であると判断されます。

全ての資産でお金をどれだけ儲けたかの指標

⇒10%以上で優良企業といえる