僕たちが高齢者になる頃=いわゆる老後には、物価が高くなるにも関わらず、年金収入が下がっていることかと思います。

また、サラリーマンの年収は昔ほど上がらず頭打ち、退職金を思うように貰うことができず、既に将来に備えて投資や資産を作っておきましょうといった風潮があるように感じます。

僕も、節税や将来のために、iDeCoやNISAを使って株や投資信託などで投資を始めようと考えています。

その際、どの銘柄を選ぶかで必要な情報が、企業の業績や経営状況がわかる財務3表という健康診断書のようなものです。

今回は、この財務3表の見方・読み方について、なるべくわかりやすくまとめてみました。

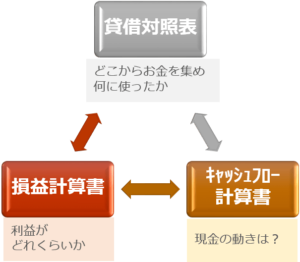

財務3表とは?

企業の業績や経営状況を確認するために用いられるのが“財務諸表”です。

財務諸表は、①貸借対照表、②損益計算書、③キャッシュフロー計算書の3つに分かれ、この3つを総称して財務3表と言います。

①の貸借対照表=BSでは、どこからお金を集めどこに投資しているかが読み取れます。

②の損益計算書=PLでは、①の投資の結果どのくらい利益が出たかが読み取れます。

③のキャッシュフロー計算書=CFでは、②の結果が出た経緯、つまり現金の動きを読み取れます。

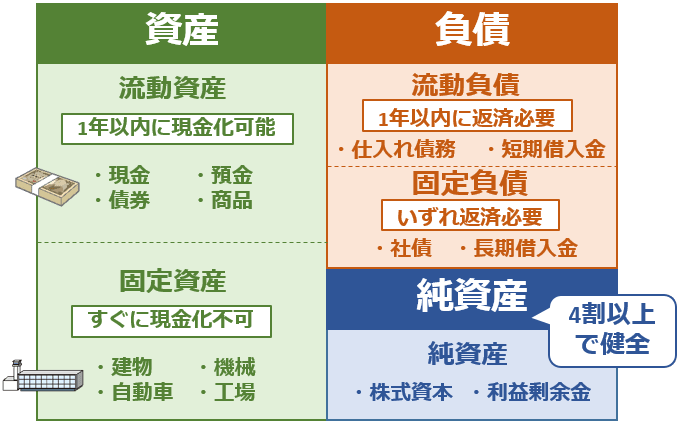

①貸借対照表【BS】の見方・読み方

貸借対照表は、お金をどうやって集めて何に使ったのか、決算日時点の財務状況を示しています。

貸借対照表では、左側に資産、右側に負債・純資産が配置されます。

負債・純資産で集めた資金を、資産として使用することで企業は利益を得るのです。

貸借対照表を読み込むと、次のようなことがわかります。

- 今企業にどれくらいの体力[借金や蓄え]があるのか

- 経営は安定しているのか、不安定なのか、危険な状態か

- 返済・支払いの滞りが起きないか

これらを理解するため、流動資産・固定資産・流動負債・固定負債・純資産、そしてそれぞれのバランスについて確認してみましょう!

流動資産

資産のうち、1年以内に現金化できる資産が流動資産です。

現金や預金、株式・債券、商品などが該当します。

固定資産

すぐには現金化できない資産が固定資産です。

自社ビルや工場、機械類、自動車、土地などが該当します。

流動負債

1年以内に返済が必要な負債が流動負債です。

物を仕入れる際、その場でその都度購入するケースは稀です。

月末締めや翌月末締めなどで購入代金をまとめて払うのが一般的です。

これを仕入れ債務と言います。

仕入れ債務や1年以内に返済義務のある借入金などが該当します。

固定負債

いずれ返済しないといけない負債が固定負債です。

最近では、銀行や自己資本、株式だけでなく投資家や企業、一般の人に社債を発行することで資金調達する企業が増えています。

社債や長期的に借り入れしている借入金などが該当します。

純資産

株式や自己資本、過去の利益の積み上げである利益剰余金などが該当します。

資産・負債・純資産のバランス

資産・負債・純資産が何を示すかわかったところで、次はそれぞれのバランスを見ていきましょう!

健全なBS

健全な貸借対照表では、純資産が負債よりも大きくなります。

図の場合はかなり優良企業と言えますが、一般的には全体の4割以上を純資産が占めれば健全な企業と言われています。

この全資産に対する純資産の比率を自己資本比率といいます。

不安定なBS

不安定な貸借対照表では、負債が純資産よりも大きくなります。

負債の割合が大きくなると、多額の返済が必要になります。

このとき、流動負債が多いと1年以内に返済が必要な負債が多いことを示すので、1年以内に現金化できる流動資産とのバランスも重要となります。

流動負債>流動資産となると、返済・支払いができなくなる恐れがあるため、企業としては非常に危険な状態と言えるのです。

危険なBS

危険な貸借対照表では、負債が全資産よりも大きくなり債務超過の状態です。

債務超過になると株主への配当金も出せないため経営破綻=倒産しかねない状況となります。

格安旅行会社てるみくらぶでは、債務超過の状態にも関わらず経営不振を隠すために、配当を行っていたことが明らかになっています。

その後、顧客から資金をだまし取り倒産したことは言うまでもありません。

貸借対照表の見方・読み方まとめ

最初に紹介した貸借対照表で読み取れる内容について、見方・読み方をまとめてみました。

- 今企業にどれくらいの体力[借金や蓄え]があるのか

⇒連続する期間において負債・利益剰余金の増減はいくらか - 経営は安定しているのか、不安定なのか、危険な状態か

⇒自己資本比率はいくらか確認する - 返済・支払いの滞りが起きないか

⇒流動負債と流動資産のバランスはどうか

②損益計算書【PL】の見方・読み方

損益計算書はPL:Profit and Loss statementとも呼ばれ、売り上げから人件費などの経費を引いて、1年間でどれだけ利益が出たかを表しています。

損益計算書を読み込むと、次のようなことがわかります。

- 原価に対する利益率がどれくらいか

- 本業がうまく行っているのか

- 本業以外で継続的な利益があるのか

- 利益や損失が設備投資など特別な理由でないか

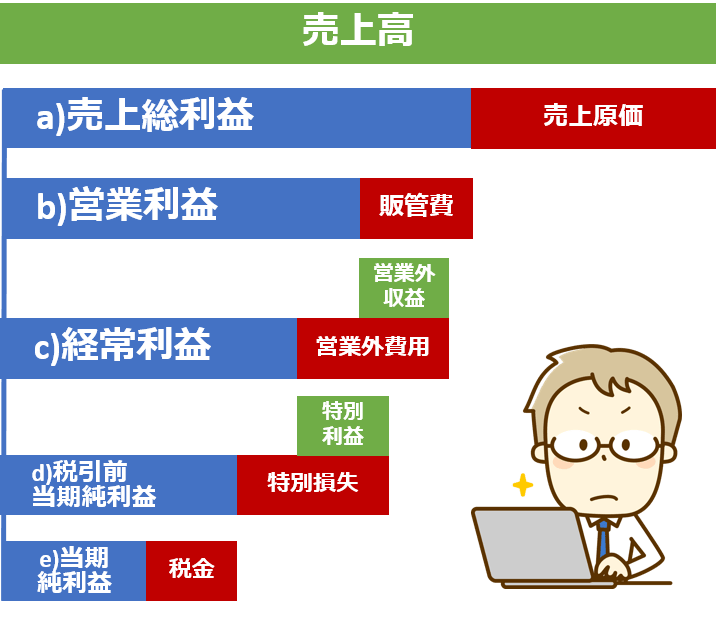

これらを理解するため、まずは、売上高と5つの利益=売上総利益、営業利益、経常利益、税引き前当期純利益、当期純利益の見方・読み方について確認しましょう!

売上高

1年間の総売上が売上高です。

いわゆる年商と同義の意味で使われます。

a)売上総利益

売上高から売上原価を差し引いた利益が売上総利益です。

いわゆる粗利[あらり]です。

売上原価には、原材料や仕入れに掛かる経費、システムを販売する場合はサーバーやルーター、ソフトウェア、製造部門の人件費などが該当します。

b)営業利益

売上総利益から販管費[販売費と一般管理費]を差し引いた利益が営業利益です。

本業での利益が営業利益になります。

販売費とは、営業活動に掛かる人件費や広告費などが該当します。

一般管理費とは、給与計算や税務、法務などの間接部門費、旅費交通費などが該当します。

c)経常利益

営業利益は本業で得た利益でしたが、利息や株式、不動産収入など本業以外で得た利益を加えた利益が経常利益です。

「けいつね」と呼ばれることもあります。

もちろん銀行に借り入れしている場合は支払利息があり、株式・為替で損をすることもあるので、損益になることもあります。

d)税引前当期純利益

経常利益から特別損益を加減した利益が税引前当期純利益です。

特別損益とは、一時的・臨時・想定外の損益を指します。

例えば、土地など固定資産を売却したときの売却利益や、事務所移転に伴う引っ越し費用、保有株式の時価が半分以下になった場合の評価損失などが該当します。

e)当期純利益

税引前当期純利益から税金を差し引いた利益が当期純利益です。

当期純利益が企業の最終利益となります。

損益計算書の見方・読み方まとめ

最初に紹介した損益計算書で読み取れる内容について、見方・読み方をまとめてみました。

- 原価に対する利益率がどれくらいか

⇒売上総利益をみる - 本業がうまく行っているのか

⇒営業利益をみる - 本業以外で継続的な利益があるのか

⇒経常利益をみる - 利益や損失が設備投資など特別な理由でないか

⇒税引前当期純利益をみる

③キャッシュフロー計算書【CF】の見方・読み方

キャッシュフロー計算書は、1年間で現金がどれだけ増えたか減ったかを表しています。

キャッシュフロー計算書を読み込むと、次のようなことがわかります。

- 企業は成長段階・成熟段階・縮小段階か

- 粉飾決算や黒字倒産の可能性がないか

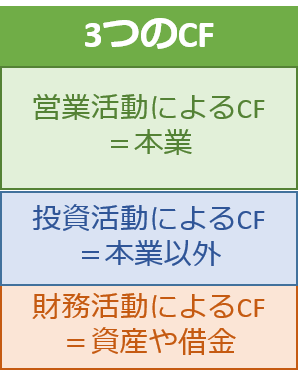

これらを理解するため、まずは、3つのキャッシュフロー[=営業活動によるキャッシュフロー、投資活動によるキャッシュフロー、財務活動によるキャッシュフロー]の見方・読み方について確認しましょう!

営業活動によるキャッシュフロー【営業CF】

本業によってどれだけ現金が増減したかを示したのが営業活動によるCFです。

本業がうまくいっていればプラスになります。

2年以上営業活動によるCFがマイナスになっている場合は注意が必要です。

利益の水増しにより損益計算書では黒字になっているケースや、キャッシュフローがうまく行かずに黒字倒産となる可能性が高くなります。

半導体製造メーカーであるエフオーアイの粉飾決算がこの一例になります。

参考

粉飾企業の決算書には「ゆがみ」がある NIKKEI STYLE

投資活動によるキャッシュフロー【投資CF】

投資によってどれだけ現金が増減したかを示したのが投資活動によるCFです。

不動産売却や株式売却などでプラスになります。

設備投資や株式投資などでマイナスになります。

企業が成長段階の場合、積極的な投資によりマイナス額が大きくなることがあります。

財務活動によるキャッシュフロー【財務CF】

借金や返済によってどれだけ現金が増減したかを示したの財務活動によるCFです。

借入金、社債の発行などでプラスになります。

借入金や配当金の支払い、社債の償還などでマイナスになります。

キャッシュフロー計算書の見方・読み方まとめ

最初に紹介したキャシュフロー計算書で読み取れる内容について、見方・読み方をまとめてみました。

- 企業は成長段階・成熟段階・縮小段階か

⇒営業CF、投資CF、財務CFそれぞれのプラスマイナスで判断する - 粉飾決算や黒字倒産の可能性がないか

⇒長期にわたる営業CFのマイナスに注意する