今回はタイトルの通り、住宅ローンを複数申し込んだのですが、残念ながらネット銀行の本審査は落ちてしまいました。

金利を考えると間違いなくネット銀行がお得なんですが、まさか落ちるとは(;´Д`)

落ちてしまったのは、住信SBIネット銀行および楽天銀行の住宅ローン。

電話で話をしましたが、男性の育休がどうしても審査が下りなかったとのこと。

さと

さと

育休が信用を下げるとは思えないので非常に悔しいですが、今後男性が育休を取る場合の参考にして頂ければと思います。

今回は、僕が複数申し込んだ住宅ローンの事前審査、本審査について実際の経緯を含めて紹介します。

住宅ローン審査結果の概要

まずは、住宅ローンの審査結果からお話しましょう!

さとが住宅ローンを申し込んだ銀行は4つ。

- JAバンク(おそらく本審査通過)

- 住信SBIネット銀行(本審査落ちた)

- 楽天銀行(本審査落ちた)

- イオン銀行(本審査通過)

JAバンクの結果は聞けていませんが、おそらく通っていたかと思います。

最終的に契約をお願いしたのはイオン銀行さん。

なるべく初期費用を抑えたかったので、第一希望は楽天銀行でしたが敢え無く落ちてしまいました。

金利が最も安い住信SBIネット銀行も申し込んだのですが、こちらも本審査は落ちてしまいました。

住宅ローンの申し込み経緯

住宅ローンは僕が借り入れを行った2020年でも低金利と言われる時代。

個人的には、今後金利が上がるような景気の上向きはないと考え変動金利で考えてました。

住宅ローンだけでなく、投資信託などでも人手が掛かるとどうしても費用って高くなりますよね。

住宅ローンの場合は、金利引き下げの条件や団信の特約などの差が顕著ですので、可能な場合はネット銀行を検討しましょう!

今回、事前審査・本審査を申し込みした4つの銀行の金利・団信の特約・初期費用を比較してみました。

JAバンク、住信SBIネット銀行、楽天銀行、イオン銀行の金利を比較

まずは、それぞれの銀行の金利を比較してみました。

| 銀行 | 金利 |

| JAバンク | 0.625% |

| 住信SBIネット銀行 | 0.415% |

| 楽天銀行 | 0.527% |

| イオン銀行 | 0.520% |

ここに書いてある金利は最大の金利引き下げが行われた場合です。

ネット銀行の場合は、金利の引き下げが最大になることが容易ですが、実店舗型の銀行の場合は金利の引き下げに条件が出てきます。

JAバンクの場合は、おそらくですが、給与の受け取り・公共料金の支払い・定期預金の契約・カードの契約などが金利引き下げ条件に入ってくると思います。

さと

住宅ローンでの縛りが少ないこともネット銀行の利点なんだね(・ω・)

ネット銀行では、細かい条件はなく最大の金利引き下げが適用されるので、金利を安くしたい方に向いています。

JAバンク、住信SBIネット銀行、楽天銀行、イオン銀行の団信特約を比較

次に、それぞれの銀行の団信特約を比較してみました。

| 銀行 | 団信特約 |

| JAバンク | 不明 |

| 住信SBIネット銀行 | 8疾患特約無料 |

| 楽天銀行 | 8疾患特約無料、がん0.2%UP |

| イオン銀行 | がん0.1%UP、8疾患0.3%UP |

細かい部分はそれぞれ異なるかもしれませんが、ネット銀行の場合、特約が無料で付いてくるのは嬉しいですよね。

JAバンク、住信SBIネット銀行、楽天銀行、イオン銀行の初期費用を比較

最後にそれぞれの銀行の初期費用(保証料 or 事務手数料)を比較してみました。

| 銀行 | 初期費用 |

| JAバンク | 保証料:年0.1%~0.4%+30,000円 |

| 住信SBIネット銀行 | 事務手数料:融資額×2.2% |

| 楽天銀行 | 事務手数料:330,000円 |

| イオン銀行 | 事務手数料:融資額×2.2% |

初期費用は楽天銀行が最も安く済み、その他の銀行では大きく変わりませんでした。

以上、さらに細かな違いを含めると、住宅ローン申し込み段階では次のような希望順となりました。

- 第一希望:初期費用の安い楽天銀行

- 第二希望:つなぎ融資の対応がないが金利の安い住信SBIネット銀行

- 第三希望:イオンゴールドカードセレクト特典がある、店頭窓口もあるイオン銀行

・・・

- 圏外:特典がなく縛りの多いJAバンク

住宅ローン審査結果

それでは、できるだけ細かく住宅ローンの審査結果をお伝えしましょう!

住宅ローン事前審査

事前審査はすべての銀行で通過しました。

事前審査とは、細かい部分は審査されず、年収に伴う借入金額が妥当かどうかを審査するものなので特に問題なかったです。

今回住宅ローン申請時の条件は簡単に以下の通りです。

- 夫婦ペアローン

- 総借り入れ希望金額:3,500万円(自己負担なし)

- 借り入れ期間:35年

- 世帯年収:1,000万円弱

共働きで1,000万円近くの収入があって、借り入れ希望金額も多くないので、まず問題なく通ると考えていました。

住宅ローン本審査

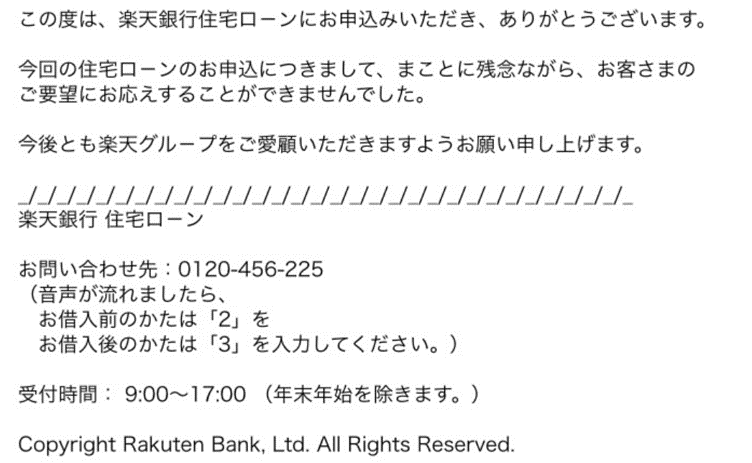

本審査ですが、楽天銀行と住信SBIネット銀行は落ちてしまいました。

メールにて借り入れができない旨の連絡が来ました。

➡本審査に落ちてしまった理由は不明です。

電話にて借り入れができない旨の連絡が来ました。

➡その際、年収や金額などは問題なかったが、夫婦揃っての育休取得がどうしても審査を通すのにネックになってしまったと教えていただけました。

また、イオン銀行のみ本審査を通過しました。

メールおよび電話にて本審査通過の連絡が来ました。

➡問題なく通ったので、第3希望ではありましたが、イオン銀行さんにお世話になることになりました。

JAバンクについては、イオン銀行に決まったため詳細な結果を聞いてませんが、不動産仲介業者がいうには問題なかったとのことでした。

イオン銀行にて住宅ローンの契約、および決済

イオン銀行はネットでも手続きができますが、実店舗もイオンモール内にあるため細かい相談ができて便利でした。

一方で、何度もイオン銀行に足を運ばないといけないのは手間でもありました。

イオン銀行で住宅ローンをお世話になるにあたって、いくつか注意することや準備することがありましたので、紹介しておきます。

①契約、および決済時はそれぞれ3営業日空けないといけない。

イオン銀行で契約、決済を行いましたが、契約日を決める際は3営業日前までに連絡をしないといけませんでした。

また、決済日も契約日から3営業日以上間隔を空けないといけません。

つまり審査が通ってから、すぐに契約・決済をしようとしても1-2週間くらいは時間が必要になってきます。(この間隔はおそらくどの銀行でも同じくらいかと思いますが)

②イオンカードセレクトおよび銀行口座の申し込み

住宅ローンの返済(引き落とし)および、借入金の入金はイオン銀行の口座になります。

そのため、クレジットカード(イオンカードセレクト)の入会とそれに伴うイオン銀行の口座が必要となります。

クレジットカードが出来上がるのも2-3週間掛かるため、イオン銀行で住宅ローンを考えている際は早めに申し込みすることをオススメします!

ただし、クレジットカードの入会は、店頭でもできますが、僕はオススメしません!

インターネット経由からの登録キャンペーンやポイントサイトを経由しての入会がお得なのでぜひ活用しましょう(^^♪

僕が入会したときのキャンペーンは20%キャッシュバック、妻が入会したときは10万円以上の使用で15,000円分のポイントキャッシュバックというキャンペーンがありました!

また、ポイント還元額が高かったECナビ経由でイオンカードに入会しました。

ECナビに登録まだの方はコチラからの登録で特典が貰えます↓

イオンカードを申し込む際ですが、紫色の通常のクレジットカードを申し込むようにしてください。

せっかくならキャラクターのディズニーやミニオンのカードがいいなと思って申し込んだ人がいるんですが(←さとのことです(;^ω^))、その場合住宅ローンの特典のひとつゴールドカードへの切り替えができないと言われたのです。

ゴールドカードへの切り替え時に、余計な手間が掛かってくるので、紫色の通常のクレジットカードを申し込むことをオススメします。

③給与受け取り口座に指定 or 外貨預金、および投資信託口座の開設

こちらもイオン銀行で住宅ローンを借りるには必須となってきます。

給与口座は縛りがあるので、今回は口座の開設をすることに。

インターネットでもできますし、イオン銀行の店頭でも申し込みができます。

外貨や投資信託は怖いと思うかもしれませんが、特に取引が必要ではないので、開設だけしてそのまま放置しておけば大丈夫です(・ω・)

育休取得時の住宅ローン審査まとめ

夫婦ともに育休を取得する際は、住宅ローンに通らない可能性があります。収入面では全く問題なかったので、個人的には結構厳しかった印象です。

今回は、たまたま?イオン銀行で住宅ローンを借りれましたが、住宅ローンの新規借り入れを考えている方は、なるべく育休取得前に本審査を通しておきましょう!

- 育休が原因で住宅ローン借り入れの信用が下がる場合がある

- イオン銀行では育休でも住宅ローンの借り入れができた

- イオン銀行で住宅ローンを借りる場合は、ポイントサイトを経由したクレジットカードの入会がオススメ