![]()

次のポスターをドラッグストアや薬局で見たことありませんか?

これはセルフメディケーション税制と呼ばれる新しい節税の制度であり、2017年より新た医療費控除の特例として開始されることになりました。

例えば、対象のOTC医薬品[市販の医薬品]を2017年1月-12月の間に5万円分購入した場合は、所得税・住民税合わせて3600円の減税効果があります。[いずれも税率10%の場合]

なんだ、たったの3600円かぁと思いませんか?

厚生労働省は大きく取り上げていますが、実は、大した減税にはならないのです。

今回は、このセルフメディケーション税制の仕組みや対象者、対象品目、確定申告による医療費控除の注意点をまとめてみました。

セルフメディケーション税制の仕組み

セルフメディケーションとは、あまり馴染みがありませんが、次のことを指しています。

「自分自身の健康に責任を持ち、軽度な身体の不調は自分で手当てすること」

このセルフメディケーション税制が誕生したきっかけは、跳ね上がる国民医療費の削減が目的です。

表向きは、健康な方、自己管理ができている方に税金を還元しようということですが、セルフメディケーションにもっと興味を持ってもらって、医療費が減ればいいなというのが厚生労働省の狙いです。

対象のOTC医薬品の年間購入額を確定申告することで、所得税控除・住民税減税を受けることができます。

セルフメディケーション税控除の対象者、対象商品、減税額

対象者:次の3つに該当する方

- 対象OTC医薬品購入額が年間12000円以上[1-12月]

- 健康診断を受けている

- 10万円以上の医療費控除を受けていない

対象品目

対象医薬品には識別マークがついています。

![]()

対象医薬品は、スイッチOTC医薬品と呼ばれるもともとは医療用に使用されていた医薬品です。

全てのOTC医薬品ではないため、注意が必要です。

頭痛やみ生理痛の薬、花粉症や風邪薬、水虫の薬などが該当しているようです。

厚生労働省にサイトに品目の一覧が随時更新されていますので、気になる方は確認してみてください。

http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000124853.html#HID1

減税額

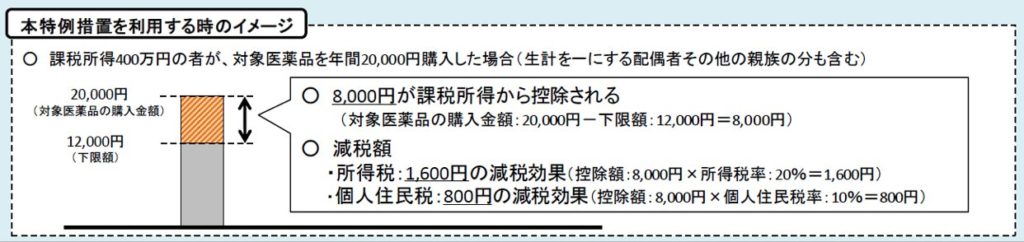

セルフメディケーション税制の減税額は、対象医薬品の購入額と年間所得[課税所得]によって異なります。

厚生労働省が一例を挙げていますので、確認してみましょう!

減税額の計算は、

となります。

所得税率は課税所得により5%-45%の7段階に分けられます。

ここで注意すべきは課税所得という言葉です!

上図の課税所得400万とは、年収400万ではありません。

課税所得400万の方とは、少なく見積もっても単身で年収800万円、世帯持ちの場合年収900万円前後になるので、厚生労働省がこの例を使っているのは減税額を大きく見せるためかと思います。

上記の場合で年収400万円で考えると、所得税率5%、個人住民税率10%となるため、

- 所得税の減税効果:8000円×5%=400円

- 住民税の減税効果:8000円×10%=800円

これが実際の減税額になります。

確定申告の手間を考えれば、このケースでのメリットはほとんどないかもしれませんね。

確定申告による医療費控除の注意点

従来の10万円超の医療費控除と同様、セルフメディケーション税制の医療費控除についても確定申告しなければ所得税・住民税の減税は受けることができません。

注意点は次の2点です。

- 従来の10万円超の医療費控除とは併用できない

- 対象のレシートを保管しておく

特に2番目のレシートについてが問題です。

- 商品名

- 金額

- 当該商品がセルフメディケーション税制対象商品である旨

- 販売店名

- 購入日

この5つを明記していないと確定申告の際に受理されない可能性があります。

セルフメディケーション税制の税控除を受けたいと考えている方は、2017年1月1日からのレシートの内容を確認するようにしましょう!